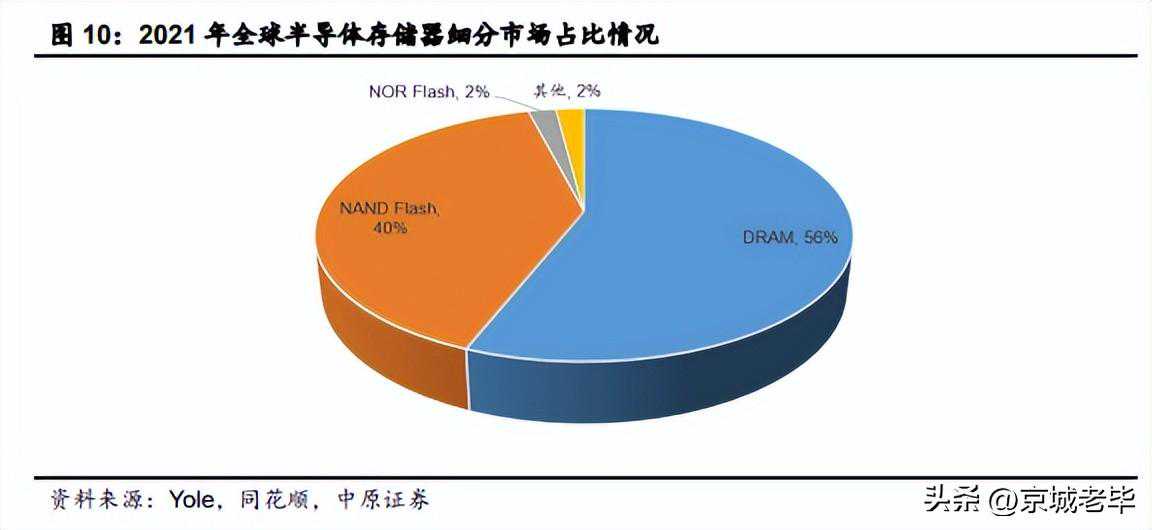

全球半导体存储器市场以DRAM和NANDFlash为主。根据Yole的数据,2021年全球半导体存储器市场中DRAM为第一大产品,市场份额占比56%,NANDFlash为第二大存储器产品,市场份额占比40%,NORFlash占比约2%,EEPROM和其他产品占比约2%,目前全球半导体存储器市场以DRAM和NANDFlash为主。

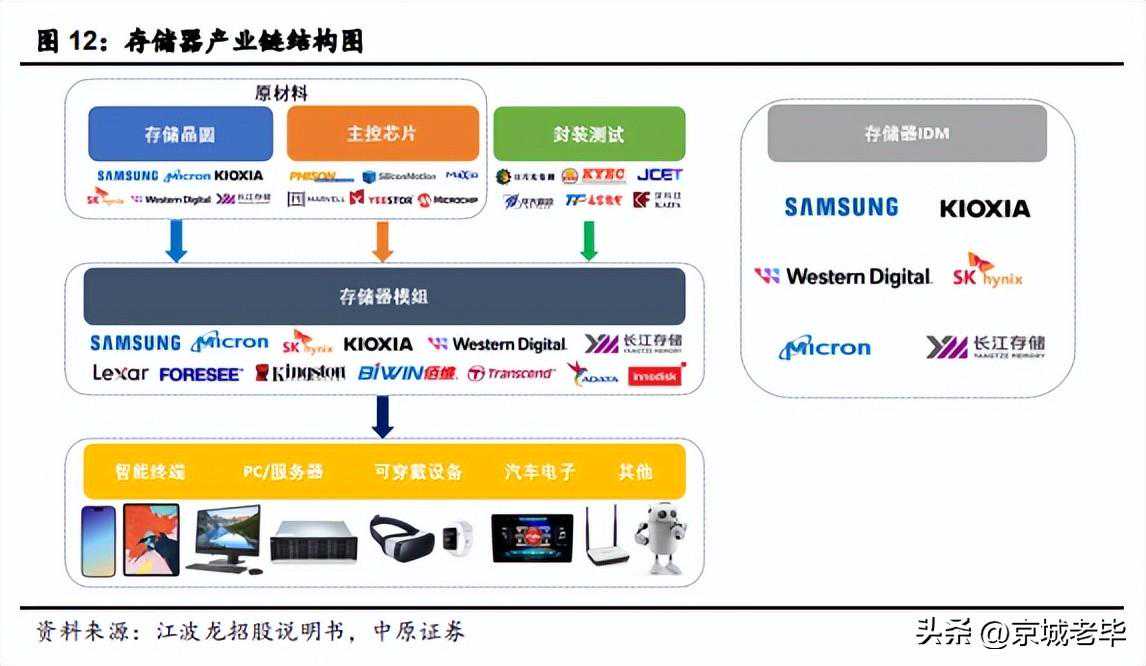

半导体存储器产业链主要包括存储晶圆原厂、主控芯片厂商、封装测试厂商、存储器模组厂商及下游终端应用等,存储器主要的晶圆厂采用IDM模式经营。在存储器产业链中,存储晶圆和主控芯片为半导体存储器模组的主要原材料,由于存储器应用场景非常广泛,存储器模组厂商需要面向不同应用场景做应用产品的研发设计与品牌运营,包括固件算法开发、系统级集成封装设计、存储芯片测试算法以及存储应用技术开发等,部分存储器模组品牌厂商会委托专业的封装测试企业进行模组的封装测试,最终存储器模组产品应用于下游智能终端、PC、服务器、可穿戴设备、汽车电子等领域。半导体存储器主要的晶圆厂采用IDM模式经营,包括三星、SK海力士、美光、铠侠、西部数据、长江存储等。

存储芯片厂商

兆易创新:

持续完善产品线,升级产品结构:MCU方面,公司推出GD32A503系列车规级MCU、中国首款基于Arm®Cortex®-M7内核的GD32H系列超高性能微控制器、基于RISC-V内核的全新双频双模无线MCUGD32VW553。存储器方面,公司推出GD25UF系列1.2V低电压超低功耗SPINORFlash等产品、DDR48Gb容量新产品正在按研发节奏推进中。

存储产品价格有望延续复苏态势:据SK海力士3Q23法说会消息,DRAM业务按位出货量、ASP均环比增长,SK海力士预测下游应用需求处于回升阶段,2024年PC市场容量有望实现两位数百分比的增长,智能手机市场整机出货量有望实现约5%增长且通用服务器投资有望修复,公司或受益于DRAM产品量价齐升,业绩有望得到修复。

北京君正:

公司23Q3单季度收入同环比均实现增长,主要原因系①受益于消费持续复苏,公司计算芯片收入实现同环比增长;②公司在国内持续推广车规模拟芯片,使相关业务收入增长。在存储领域,由于汽车、工业、医疗等行业市场仍处于调整阶段,总体需求尚未明显复苏,公司存储芯片营收环比略微下滑。但随着市场需求逐步好转,公司存储收入也有望回升,带动公司整体收入增长。

东芯股份:

国内领先的存储芯片设计厂商,聚焦中小容量存储芯片赛道。东芯股份成立于2014年,主要产品为非易失性存储芯片NANDFlash、NORFlash,易失性存储芯片DRAM以及衍生产品MCP。公司营收从2018年的5.10亿元增长至2022年的11.46亿元,CAGR为22.43%,2022年公司毛利率达41%,附加值较高。

公司所处利基型存储市场空间约为135亿美元,国产化空间巨大。根据Gartner数据,预计2023年SLCNAND市场规模达24亿美元,SLCNAND写入速度快、成本相对NOR低,在嵌入式市场、5G基站、先进驾驶辅助系统中广泛应用。NOR在小规模存储领域具备读取速度快优势,2022年市场规模达32亿美元。据Trforce统计,2021年利基型DRAM市场规模约为90亿美元,占DRAM总体市场规模的10%左右。利基型存储芯片在成本、读写速度、寿命、容量大小等指标上各有优势,因此可以适用于不同的特殊场景,长期看市场需求保持稳定增长。测算公司产品收入,2022年在全球SLCNAND、NORFlash、利基DRAM占有率分别是4.03%、0.31%、0.14%,公司中长期发展空间巨大。