距离InteractAnalysis2022年12月全球叉车市场报告的出版已经过去了半年的时间。2023年初时的预测中我们写道:

“站在2023年起点,欧洲的天然气价格已降至一年来的新低;金属、石油和其他大宗商品的价格也连续几个月大幅下跌,使制造业厂商的成本压力有所缓解;中国在12月疫情政策大幅转向之后,2023年制造业的预期将比2022年更好。从长期来看,自动化的需求和劳动力成本的上升是不可逆转的,两年的市场波动过去后,我们对叉车市场的前景依旧乐观。”

而在2023年上半年即将结束之际,我们再次总结了一些对市场的观察。

2022年中国叉车出货量:远不及预期

根据中国工程机械工业协会数据,2022年中国国内市场销售叉车686,426台,相比2021年同期的783,619台,下降12.40%,出现了近十年来极少出现的超过10%的跌幅。主要原因包括:

1.叉车行业在经历了疫情后的迅猛反弹后进入调整周期;

2.2022年疫情对宏观经济,尤其是物流项目需求释放的影响;

3.供应链问题。

中国市场的叉车出口自2020年疫情之后,一直维持高位,尤其是2021年达到少见的73.83%的正增长,是十年来不曾有过的,一方面是因为许多国际厂商产能受限交付期无限拉长给中国厂商填补市场空白的机会,另一方面在于全球范围内锂电叉车渗透率的进一步提升,中国本土厂商在锂电赛道上拥有先发优势。2022年中国锂电叉车本土市场销售17.1万台,同比增长13.1%;出口26.2万台,同比增长44.3%。这一趋势在2023年依旧显著,受益于锂电池产业的高速发展,无论是工艺成熟度,产能优势,以及供应链配套,中国锂电池叉车都遥遥领先。

但尽管如此,从出口来看,2022年中国叉车出口的增长幅度也已经开始收窄,2023年出口形势预计会给叉车市场带来更严峻的考验。根据InteractAnalysis目前观察,2023年上半年,中国国内叉车市场销量增幅在7-8%之间,而订单量已经同比微跌。

北美地区叉车市场回归:谨慎乐观

根据北美工业叉车协会(ITA)的数据,北美市场的叉车销量在2021年达到创纪录水平后,2022年略有下降。尽管受到高通胀和经济指标下行的不利影响,叉车订单同比仅下降1%,成为有记录以来的第二高。但必须认识到,2022年和2021年,叉车销量是大大超过了传统的北美年度市场销量的,不太可能长期持续。另一方面,考虑到预计北美地区在2023年将面临的严峻的经济挑战,对于今年的销售情况,绝大部分叉车厂商表示谨慎。

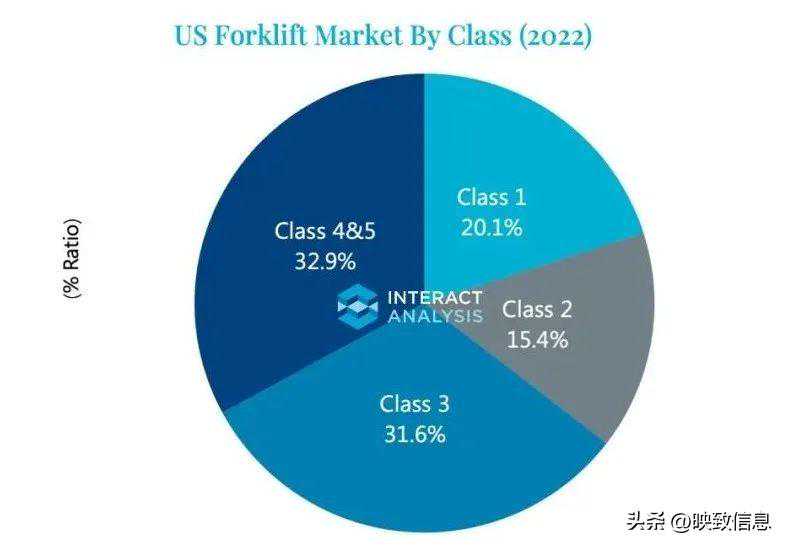

如果单看美国市场,1类、2类、3类、45类叉车的占比较为均衡。2022年美国销售的叉车中:

1类叉车销售4.81万台,占比20.1%;

2类叉车销售3.40万台,占比15.4%;

3类叉车销售7.59万台,占比31.6%;

4类5类叉车销售7.90万台,占比32.9%。

其中1类、2类、3类、4类5类复合增速分别为3.45%、-0.67%、10.79%、-3.47%,可见1类车和3类叉车复合增速较高。

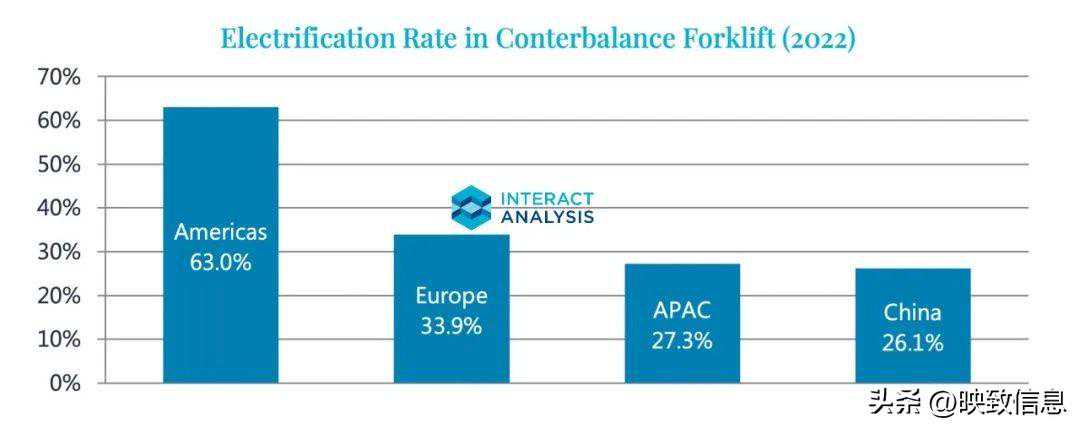

欧洲市场复苏略大于预期,平衡重叉车的电动化进程加速

平衡重叉车包含1类车和4/5类车。从全球平衡重叉车电动化率情况来看,2022Q1-3全球销售的平衡重叉车电动化率为35.36%,其中:

欧洲平衡重叉车电动化率为63.02%,位列第一;

美洲平衡重叉车电动化率为33.86%,位列第二;

亚洲平衡重叉车电动化率为27.27%,位列第三。

欧洲市场预计到2027年,Class1(电动平衡重叉车)中锂电车型的占比将超过50%。而中国市场2022年平衡重叉车电动化率为26.14%,远低于全球平均水平,提升空间巨大。作为最大的叉车应用市场,根据中国工业车辆协会的数据,2022年中国市场中锂电叉车整体渗透率水平已达41.4%,但若剔除低价的仓储类车辆,仅计算平衡重叉车(Class1),那么锂电叉车的渗透率仅15.3%。而根据InteractAnalysis的访谈调研,绝大部分厂商认为,平衡重叉车(Class45)如果转向电动叉车,Class4/5叉车如果电动化一定是选择锂电池解决方案而不会是铅酸电池。

")