中银国际证券股份有限公司苏凌瑶,李圣宣近期对兆易创新进行研究并发布了研究报告《完善产品线布局,静待存储行业回暖》,本报告对兆易创新给出增持评级,当前股价为106.88元。

兆易创新(603986)

公司发布2023年三季报,23Q3业绩短期承压,但随着存储产品价格回升,公司业绩有望修复,调整为“增持”评级。

支撑评级的要点

23Q3业绩短期承压,单季度毛利有所回升。公司2023年前三季度营业收入43.94亿元,同比-35.08%,归母净利润4.34亿元,同比-79.27%,扣非归母净利润3.41亿元,同比-82.97%;单季度来看,公司Q3营业收入14.29亿元,同比-28.14%/环比-12.05%,归母净利润0.98亿元,同比-82.71%/环比-47.45%,扣非归母净利润0.65亿元,同比-87.75%/环比-55.26%;盈利能力来看,公司2023前三季度毛利率为34.38%,同比-14.07pcts,净利率9.87%,同比-21.04pcts,扣非净利率7.75%,同比-21.78pcts。上述原因主要系芯片产品市场需求下降,产品价格下降,DRAM经销产品销售收入亦大幅减少所致。

持续完善产品线,升级产品结构:MCU方面,公司推出GD32A503系列车规级MCU、中国首款基于Arm?Cortex?-M7内核的GD32H系列超高性能微控制器、基于RISC-V内核的全新双频双模无线MCUGD32VW553。存储器方面,公司推出GD25UF系列1.2V低电压超低功耗SPINORFlash等产品、DDR48Gb容量新产品正在按研发节奏推进中。

存储产品价格有望延续复苏态势:据SK海力士3Q23法说会消息,DRAM业务按位出货量、ASP均环比增长,SK海力士预测下游应用需求处于回升阶段,2024年PC市场容量有望实现两位数百分比的增长,智能手机市场整机出货量有望实现约5%增长且通用服务器投资有望修复,公司或受益于DRAM产品量价齐升,业绩有望得到修复。

估值

由于公司DRAM收入大幅减少并持续转向自研,我们预计公司2023/2024/2025年实现营业收入62.16/77.50/96.78亿元,归母净利润分别为6.13/12.03/18.54亿元,对应PE分别为102.7/52.3/34.0倍,调整为“增持”评级。

评级面临的主要风险

存储周期复苏不及预期、下游需求不及预期、研发新品节奏不及预期。

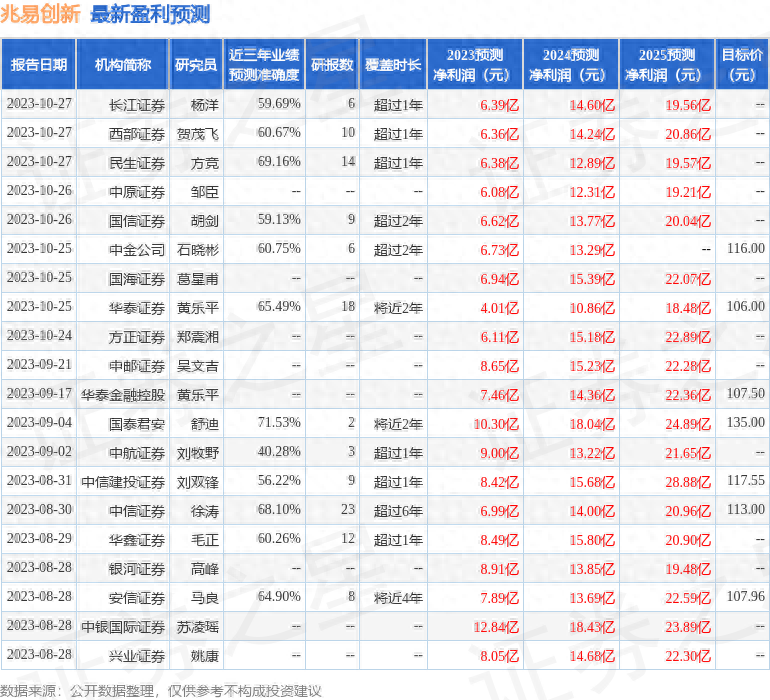

证券之星数据中心根据近三年发布的研报数据计算,国泰君安舒迪研究员团队对该股研究较为深入,近三年预测准确度均值为71.53%,其预测2023年度归属净利润为盈利10.3亿,根据现价换算的预测PE为69.2。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为120.48。